Ремонт арендованного офиса – как учесть расходы

Содержание

Списание материалов в 1С 8.3 пошаговая инструкция

Это руководство поможет разобраться с порядком списания материалов в 1С Бухаглтерия. За пример будем брать конфигурацию БП 8.3. Так же предоставим пошаговую инструкцию по самой процедуре списания.

Рассмотрение статьи начнем с методологического подхода с точки налогового и бухгалтерского учета, после рассмотрим порядок действий во время списания материалов.

Мы будем рассматривать общий порядок списания, мы не будем учитывать определенные отраслевые нюансы, такие как девелопмент, или требование для производственного или сельхоз предприятия различных актов и документов для списания материала.

Методологические указания

Любой порядок списания материалов в бухучете регулируется согласно ПБУ 5/10. Согласно пункту номер 16 данного ПБУ, существует три варианта списания, которые ориентированы на следующие пункты:

- Себестоимость одной единицы товара;

- Средняя себестоимость товара;

- Себестоимость первых приобретений МПЗ (способ ФИФО);

Налоговый учет во время списания материалов рекомендует ориентироваться на 254 статью налогового кодекса, в котором в пункте 8 указываются следующие варианты оценки:

- Стоимость одной единицы запаса;

- Средняя стоимость товара;

- Стоимость первых приобретений;

Бухгалтер закрепляет выбранный метод списания товара в учетной политике для налогового и бухгалтерского учета. Как правило, для упрощения учета стараются выбирать в обоих случаях одинаковые способы. Чаще выбирают списание по средней себестоимости.

Однако, если каждый материал уникален, как это бывает на ювелирном производстве, следует выбрать списание по себестоимости единицы.Прежде чем осуществлять списание, следует проверить или установить настройку учетной политике в 1С.

Списание материалов в 1С 8.3: настройка учетной политики

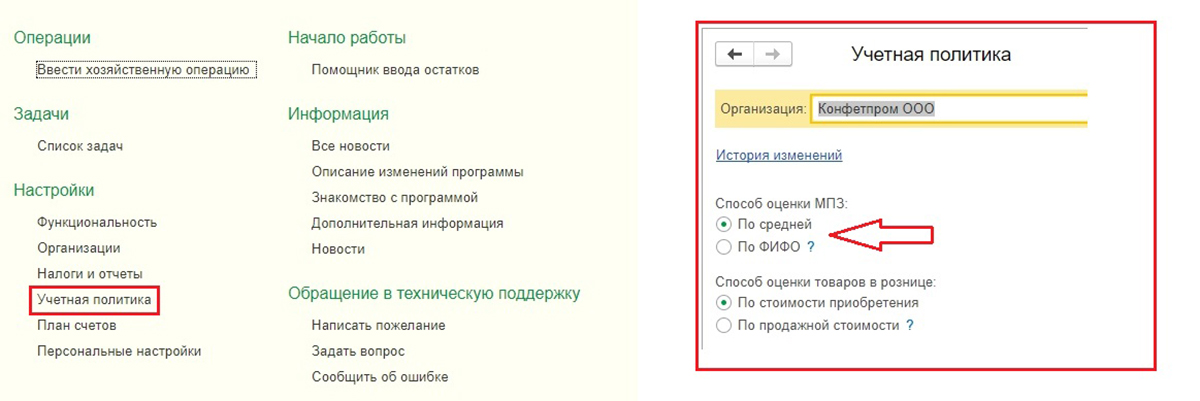

- Зайдите в настройки и найдите подменю «Учетная политика»;

- В данном подменю необходимо найти пункт «Способ оценки МП3»;

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

- Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

- Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения;

- Не игнорируйте вспомогательную информацию, которой делится с вами 1С, там написано, что материалы, принятые в переработку, считаются исключительно по средней стоимости и никак по-другому.

Как происходит списание материалов через 1С версия 8.3

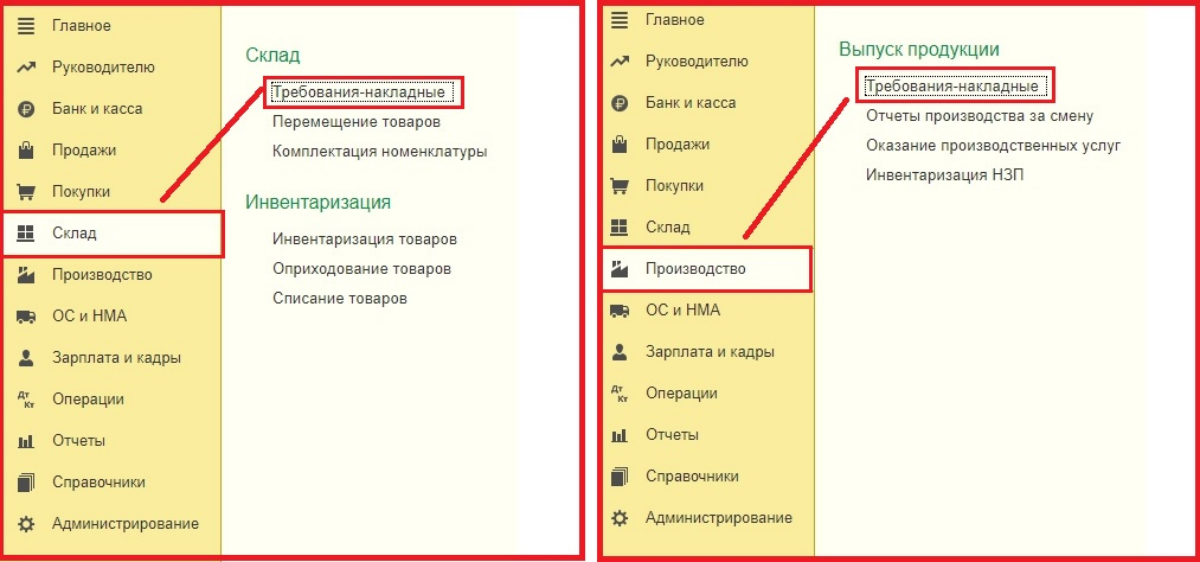

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

- Подменю «Склад» -> Требование-накладные;

- Подменю «Производство» -> Требование-накладные;

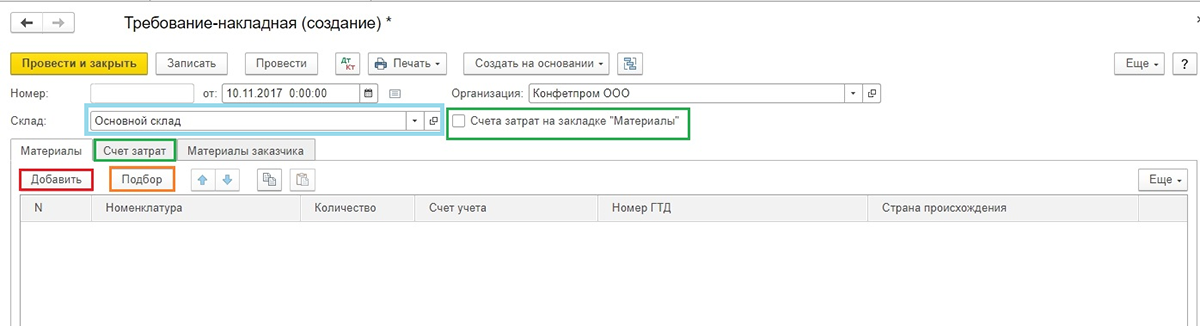

- Следом вам необходимо создать новый документ;

- Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

- Кнопка «Добавить» позволит вам создать запись в табличной части документа. Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество;

- Обратите внимание на вкладку «Счет затрат» и «Материалы». Данные параметры связаны между собой. Во вкладки «Материалы» должна стоять галочка напротив «Счета-затрат», в противном случае все позиции будут списаны за один счет, который стоит по умолчанию в учетной политике.

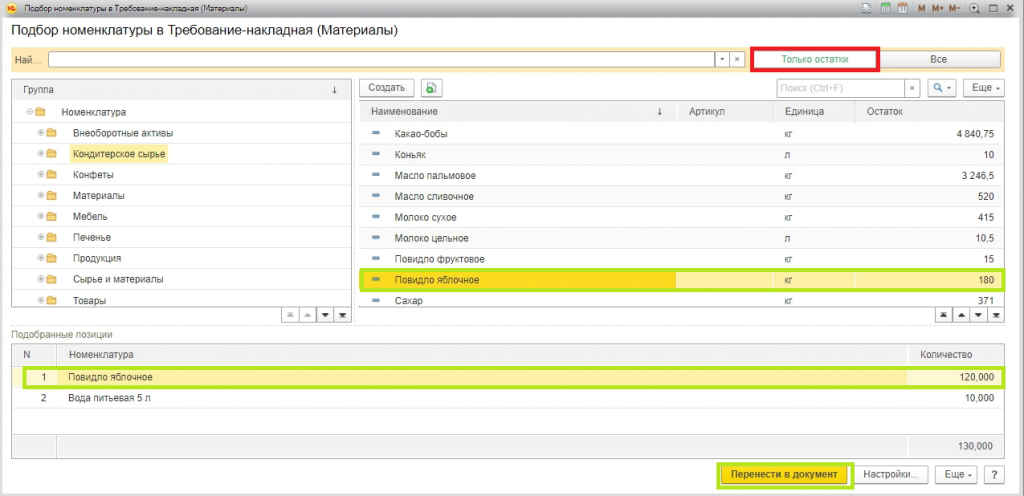

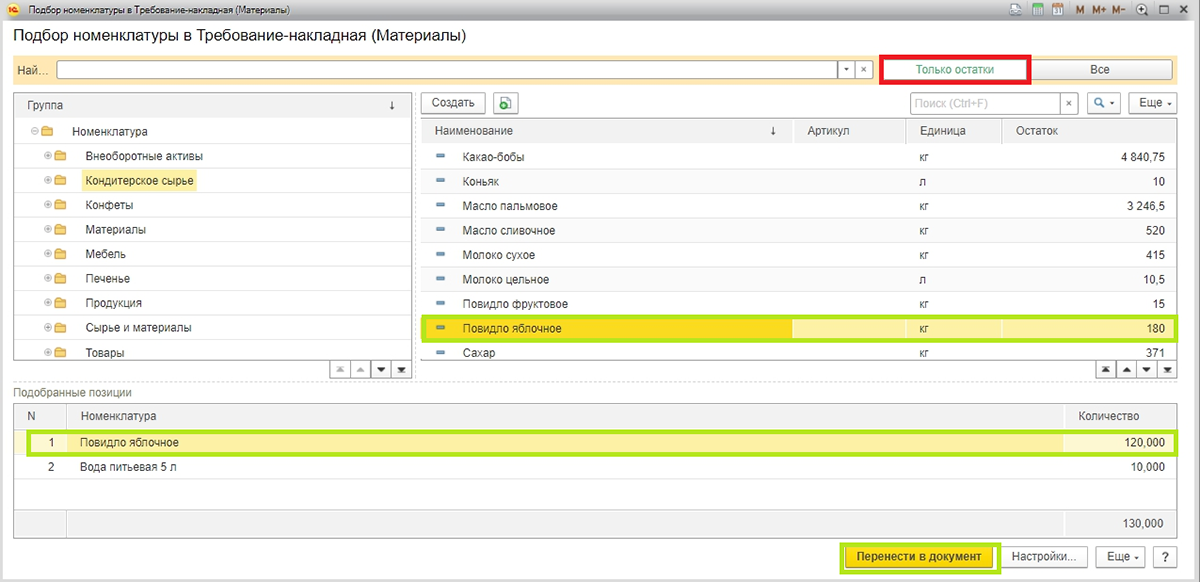

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

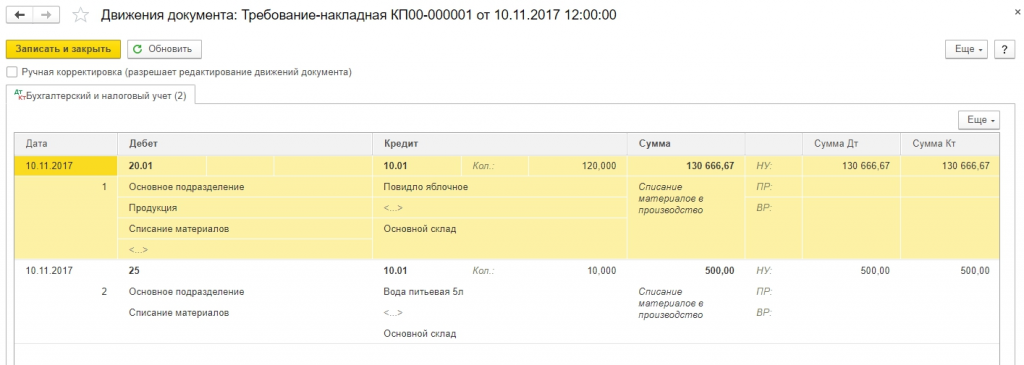

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

«Вести учет затрат по подразделениям» — «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

Расчет средней цены в программе 1С

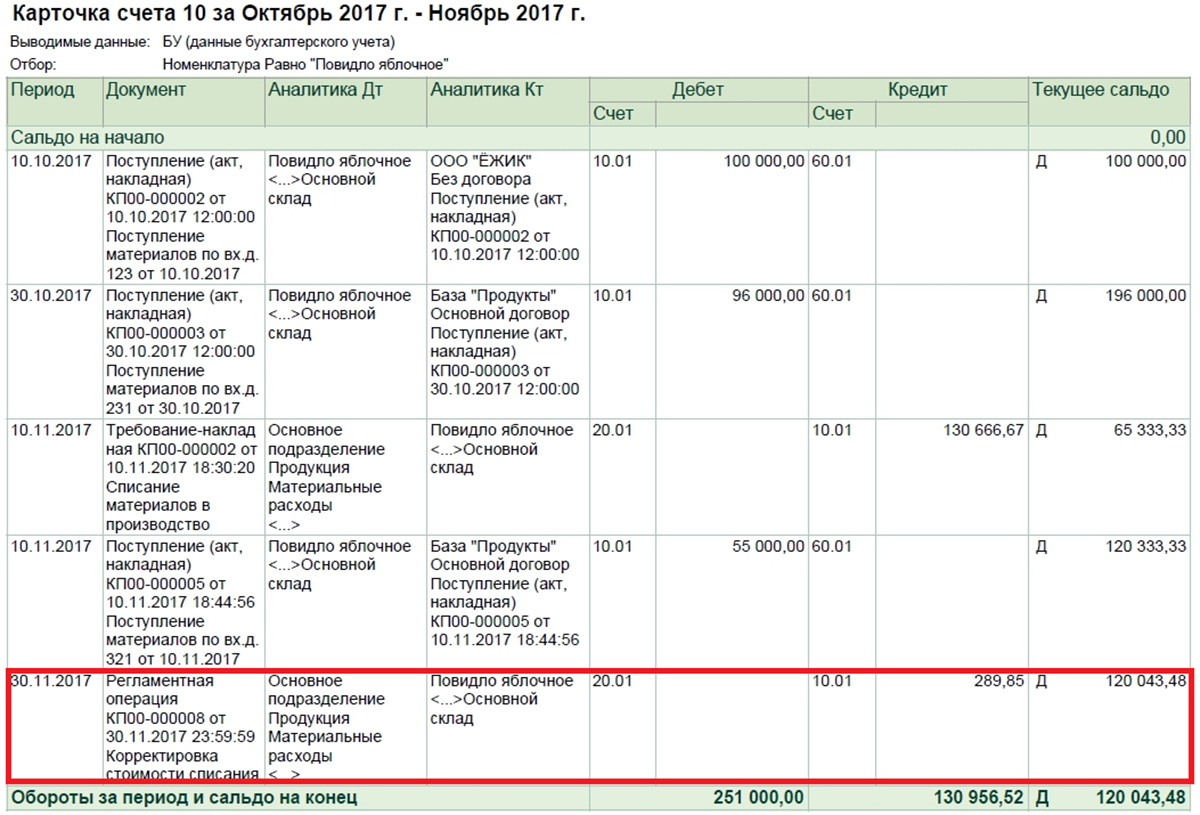

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры». Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку.

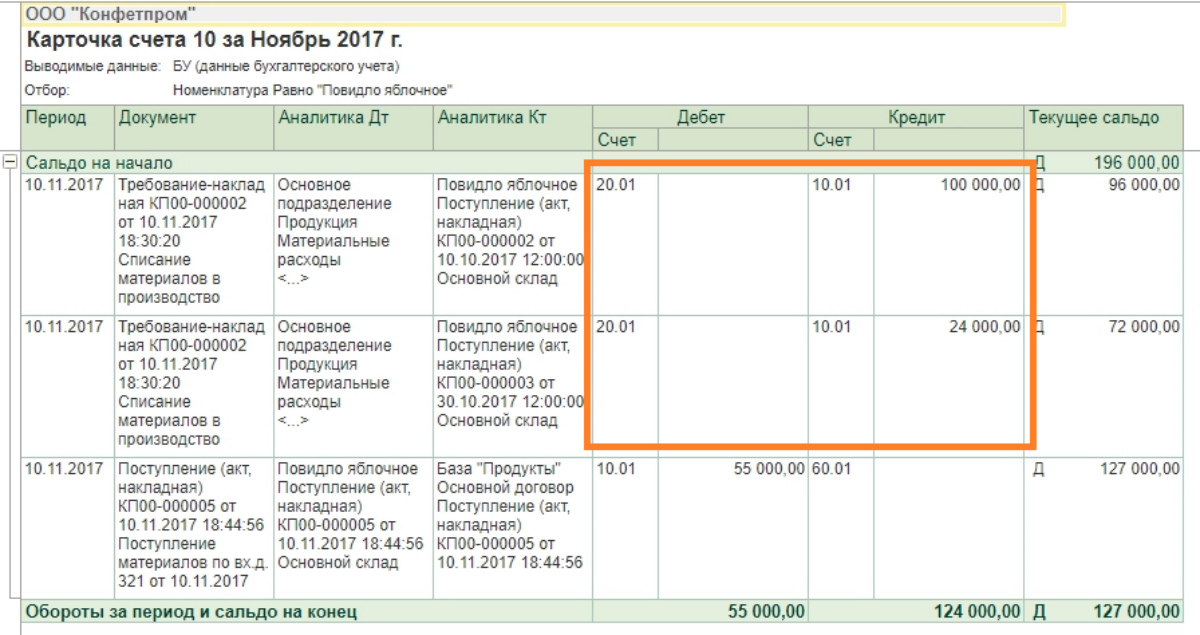

Расчет по методу ФИФО

Если использовать этот метод, то расходы за месяц будут следующими:

100 килограмм яблок х 1 000 рублей = 100 000 руб;

20 килограмм яблок х 1 200 рублей = 24 000 руб;

Общий итог 124 000 рублей.

Что еще важно знать?

Любое формирование накладных и их применение во время списания требует выполнения одного важного условия:

Списанные материалы должны будут израсходованы производством в этом же месяце. На практике так бывает не всегда, поэтому передачу материалов можно отобразить как перемещение между складами на отдельный субсчет 10 или на отдельный склад, который находится на этом же субсчете.

Списание же происходит при указывании фактического количества использованного материала.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Ремонт арендованного офиса – как учесть расходы

Траты на ремонт важно правильно оформить. Иначе они не станут законными расходами для уменьшения налогов. Или арендодатель откажется от их компенсации. На что обратить внимание в документах, расскажем в статье.

Что предусмотреть в договоре аренды

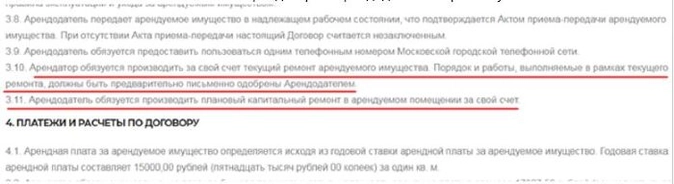

Укажите обязанности арендатора и арендодателя по ремонту. Если не прописано в договоре, действует ст. 616 ГК: текущий ремонт обязан выполнять арендатор, капитальный — арендодатель. Расходы нельзя принять для налогообложения, если обязанность не прописана ни в ГК, ни в договоре. Да и компенсацию от арендодателя в этом случае получить проблематично. Юристы советуют не писать общие фразы про текущий и капитальный ремонт в договоре, а прямо указать, кто и что делает. Например, покраску стен выполняет арендатор, замену входной двери — арендодатель. Обращайте внимание на формулировки про обеспечение пожарной безопасности, ведь ремонт таких систем стоит недешево. Подробно об этом мы писали в статье.

Как отличить текущий ремонт от капитального

От этого вопроса зависит, кто в конечном итоге оплачивает ремонт и в какой момент принять к расходам. Характеристика ремонтов описана в письме Минстроя от 27.02.18 г. № 7026-АС/08, т. к. в налоговом законодательстве нет определений.

Текущий ремонт:

- устраняет мелкие неисправности, которые не влияют на эксплуатацию помещения;

- не меняет технических характеристик;

- направлен на профилактику износа и поддержание в исправном состоянии.

Например, заделка трещин в стенах, замена треснувшей плитки, реставрация полового покрытия и пр.

Капитальный ремонт:

- направлен на восстановление либо замену частей здания, инженерно-коммуникационных сетей, встроенного технического оборудования;

- проводится из-за разрушения или повреждения механизмов, а также с целью улучшения эксплуатационных характеристик объекта.

Например, замена канализации, водопровода, газоснабжения; озеленение территории вокруг офиса.

Полный список работ по текущему и капитальному ремонту содержится в ВСН 58–88 (Р).

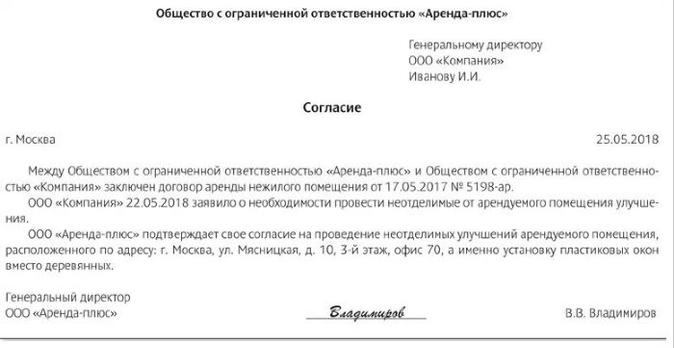

Но на практике четко определить вид ремонта по данным строительным нормам сложно. Так, вставку одного пластикового окна в офисе можно квалифицировать как частичную замену, а значит, как текущий ремонт. А замена всех окон уже будет считаться капитальным ремонтом.

Безопаснее до начала ремонта согласовать перечень работ с арендодателем в отдельном документе.

По вопросу равенства капитального ремонта и неотделимых улучшений на практике возникает много споров. Есть постановления судов, что капитальный ремонт и неотделимые улучшения — это не одно и то же: Постановление ФАС ЦО от 27.09.10 по делу № А35-2195/08-С12; Определение ВАС РФ от 13.03.12 № ВАС-2326/12.

Обращайте внимание, чтобы в согласии арендодатель подтверждал и сам ремонт, и улучшения в его результате.

Какими документами подтвердить затраты на ремонт

Основаниями для учета расходов являются:

- соглашение о компенсации расходов арендатору (при наличии такого условия в договоре);

- дефектная ведомость (произвольная форма, фиксирует необходимость восстановления или исправления недостатков офиса);

- договор о выполнении работ (договор подряда);

- смета расходов на ремонт;

- акт выполненных ремонтных работ;

- акт о приемке выполненных работ (форма КС-2) и справка о стоимости выполненных работ и затрат (форма КС-3);

- акт на списание материалов (если ремонт выполняется своими силами).

Как учитывать расходы на ремонт, которые не компенсирует арендодатель

В бухучете

Затраты относятся к текущим расходам (абз. 2 п. 67 Методических указаний от 13.10.03 г. № 91н).

Для налога на прибыль

- Расходы на текущий ремонт учитываются в составе прочих расходов (п. 2 ст. 260 НК РФ). Арендатор может списывать расходы на ремонт за счет резерва, созданного в соответствии со ст. 324 НК РФ (письмо Минфина от 29.12.07 № 03-03-06/1/901). Однако это возможно, только если в организации, помимо арендованного имущества, есть основные средства, которые числятся на балансе (письмо Минфина от 22.03.10 г. № 03-03-06/1/159).

- Расходы на капитальный ремонт арендатор отражает у себя в учете в качестве отдельного объекта ОС и, соответственно, списывает их стоимость через амортизацию. Письмо от 07.12.12 N 03-03-06/1/638 разрешает взять срок полезного использования, равный сроку аренды.

Для налога УСН

Затраты на ремонт учитываются в составе расходов на ремонт ОС (п. 3 п. 1 ст. 346.16 НК) при условии документального подтверждения и фактической оплаты.

Как учитывать расходы на ремонт, которые компенсирует арендодатель

В бухучете

Расходы оформляются как капитальные вложения (п. 35 Метод. указаний от 13.10.03 г. № 91н). Сумма вложений списывается в расходы в момент передачи результатов ремонта арендодателю. Это может быть дата окончания договора аренды или дата завершения ремонта — зависит от договоренности сторон. Одновременно отражаются доходы от передачи результатов ремонта.

Для налога на прибыль

На дату передачи арендодателю улучшений арендатор:

- сумму причитающейся ему компенсации признает в налогооблагаемых доходах ст. 249, п. 3 ст. 271 НК РФ. Расчет суммы компенсации желательно привести в акте приема-передачи улучшений;

- сумму затрат на создание улучшений (стоимость работ/услуг, материалов) учитывает в «прибыльных» расходах (Письмо Минфина от 13.12.2012 № 03-03-06/1/651).

Для налога УСН

Сумму возмещения от арендодателя учтите в доходах на дату ее получения или зачета в счет арендных платежей (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Стоимость ремонта можете учесть в расходах как затраты, связанные с выполнением работ для арендодателя (Письмо Минфина России от 05.04.2017 N 03-03-06/1/20242). Например, в составе материальных расходов (п. 5 п. 1 ст. 346.16 НК РФ).

Есть альтернативная точка зрения по учету компенсируемых затрат на ремонт. В бухучете расходы предлагается отражать как задолженность арендодателя. Для учета налога на прибыль и УСН затраты арендатор не включает в состав собственных расходов и не учитывает при налогообложении.

- аренда недвижимости

- аренда офиса

- аренда офисного помещения

- затраты на ремонт

- текущий ремонт

- капитальный ремонт

- расходы на ремонт

Списание материалов в 1С 8.3 пошаговая инструкция

В этой статье разберем порядок списания материалов в 1С Бухгалтерия (на примере конфигурации БП 8.3), а также дадим пошаговую инструкцию для совершения списания. Сначала рассмотрим методологический подход с точки зрения бухгалтерского и налогового учета, затем порядок действий пользователя при списании материалов в 1С 8.3. Следует отметить, что рассматривается общий порядок списания материалов, без учета определенных отраслевых нюансов. Например, девелопменту, сельскохозяйственному или производственному предприятию требуются дополнительные типовые документы или акты на списание материалов.

Приглашаем на

бесплатный вебинар!

18 апреля в 11:00 мск

Методологические указания

В бухучете порядок списания материалов регулируется ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 16 данного ПБУ допускается три варианта списания материалов, ориентированных на:

- себестоимость каждой единицы;

- среднюю себестоимость;

- себестоимость первых по времени приобретения МПЗ (способ ФИФО).

В налоговом учете при списании материалов следует ориентироваться на статью 254 НК РФ, где под пунктом номер 8 указаны варианты метода оценки, ориентирующиеся на:

- стоимость единицы запасов;

- среднюю стоимость;

- стоимость первых по времени приобретений (ФИФО).

Бухгалтеру следует закрепить в учетной политике выбранный метод списания материалов для бухгалтерского и налогового учета. При этом логично, что для упрощения учета в обоих случаях выбирают один и тот же способ. Зачастую используется списание материалов по средней себестоимости. Списание по себестоимости единицы уместно для определенных видов производств, где каждая единица материалов уникальна, например, ювелирное производство.

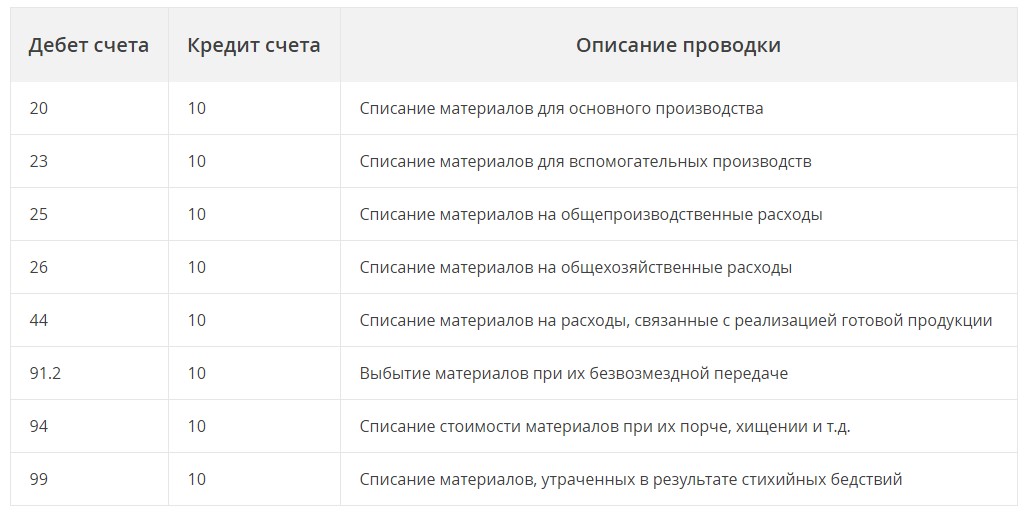

Типовые проводки по списанию материалов

Списание материалов для основного производства

Списание материалов для вспомогательных производств

Списание материалов на общепроизводственные расходы

Списание материалов на общехозяйственные расходы

Списание материалов на расходы, связанные с реализацией готовой продукции

Выбытие материалов при их безвозмездной передаче

Списание стоимости материалов при их порче, хищении и т.д.

Списание материалов, утраченных в результате стихийных бедствий

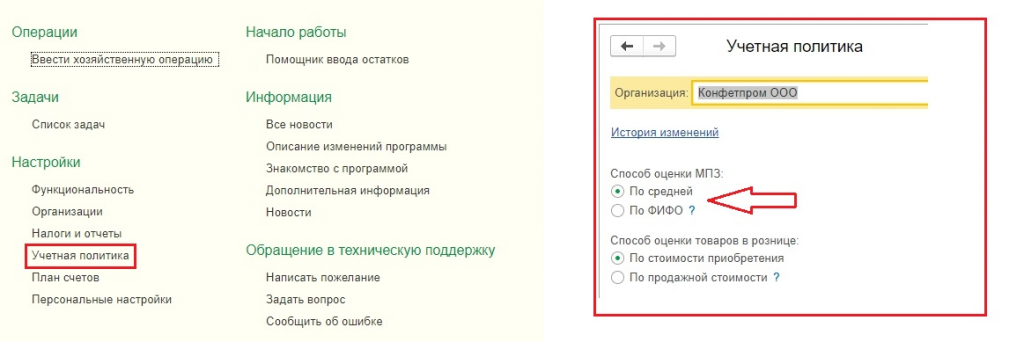

Перед списанием материалов в 1С 8.3, следует установить (проверить) соответствующие настройки учетной политики.

Настройки учетной политики при списании материалов в 1С 8.3

В настройках отыщем подменю «Учетная политика», и в нем – «Способ оценки МПЗ».

Здесь следует помнить о ряде специфических черт, характерных для конфигурации 1С 8.3.

- Предприятия на общем режиме могут выбрать любой способ оценки. Если необходим способ оценки по стоимости единицы материала, следует выбирать метод ФИФО.

- Для предприятий на УСН считается наиболее подходящим такой метод, как ФИФО. Если упрощенка в размере 15%, то в 1С 8.3 будет строгая установка на списание материалов по методу ФИФО, а выбор способа оценки «По средней» будет недоступен. Это связано с особенностями налогового учета при данном режиме налогообложения.

- Обратите внимание на вспомогательную информацию 1С, которая говорит о том, что только по средней, и никак иначе, происходит оценка стоимости материалов, принятых в переработку (счет 003).

Если у вас остались вопросы по настройке учетной политики, обратитесь к нашим специалистам за консультацией по программам 1С, мы с радостью вам поможем.

Бесплатная

консультация

эксперта

Анна Викулина

Руководитель Центра

сопровождения 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Списание материалов в 1С 8.3

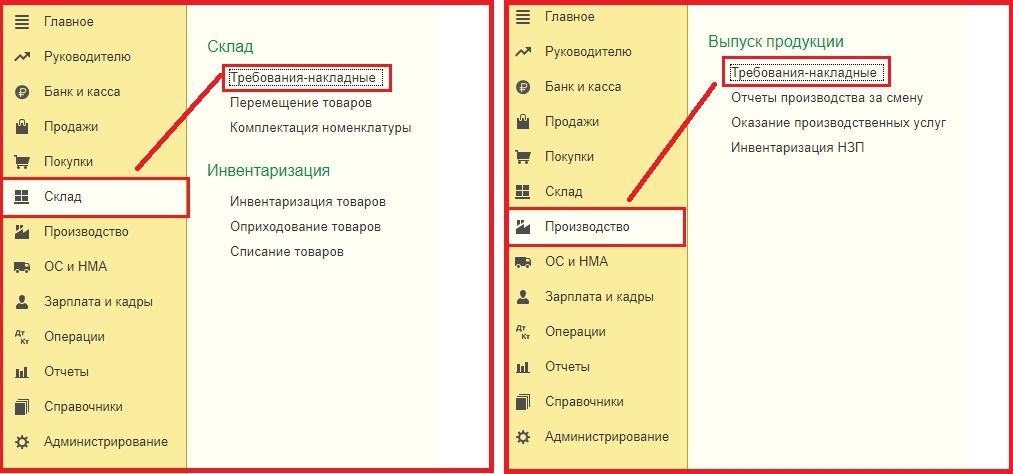

Для списания материалов в программе 1С 8.3 надо заполнить и провести документ «Требование-накладная». Поиск его обладает некоей вариативностью, то есть может быть осуществлен двумя путями:

- Склад => Требование-накладная

- Производство => Требование-накладная

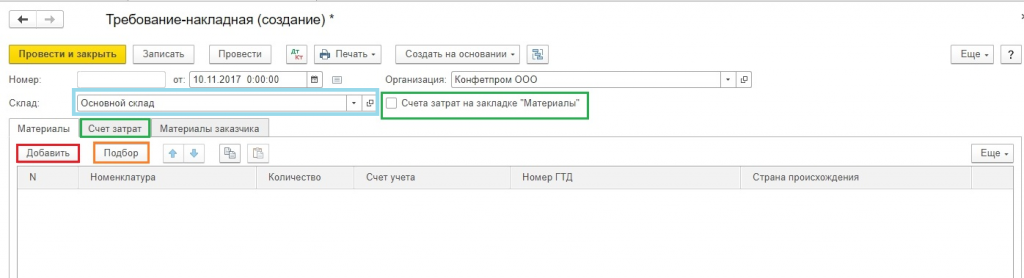

Создаем новый документ. В шапке документа выбираем Склад, с которого будем списывать материалы. Кнопка «Добавить» в документе создает записи в табличной его части. Для удобства выбора можно воспользоваться кнопкой «Подбор», которая позволяет увидеть остатки материалов в количественном выражении. Кроме того, обратите внимание на связанные между собой параметры – вкладка «Счета затрат» и настройка-галочка «Счета затрат на закладке «Материалы»».

Если галочка не установлена, то все позиции будут списаны на один счет, который установлен на вкладке «Счета затрат». По умолчанию этот тот счет, который установлен в настройках учетной политики (обычно 20 или 26). Данный показатель можно менять вручную. Если же надо списать материалы по разным счетам, тогда устанавливаем галочку, вкладка «Счета» исчезнет, и на вкладке «Материалы» будет возможность установить нужные проводки.

Ниже показан экран формы при нажатии кнопки «Подбор». Для удобства работы, чтобы видеть только те позиции, по которые есть фактические остатки, следите, чтобы кнопка «Только остатки» была нажата. Выбираем все необходимые позиции, и по щелчку мыши они попадают в раздел «Подобранные позиции». Затем следует нажать кнопку «Перенести в документ».

Все выбранные позиции отобразятся в табличной части нашего документа на списание материалов. Обратите внимание, включен параметр «Счета затрат на закладке «Материалы»», и из выбранных позиций «Повидло яблочное» списано на 20-й счет, а «Вода питьевая» – на 25-й.

Кроме того, обязательно заполняйте разделы «Подразделение затрат», «Номенклатурная группа» и «Статья затрат». Первые два становятся доступными в документах, если установлены настройки в параметрах системы «Вести учет затрат по подразделениям-Использовать несколько номенклатурных групп». Даже если ведете учет в небольшой организации, где разделения на номенклатурные группы нет, заведите в справочке пункт «Общая номенклатурная группа» и выбирайте его в документах, иначе могут возникнуть проблемы при закрытии месяца. На более крупных предприятиях правильное ведение данной аналитики позволит оперативно получать необходимые отчеты по затратам. Подразделение затрат может быть цехом, участком, отдельным магазином и т.д., по которому необходимо собирать сумму затрат.

Номенклатурная группа связана с видами выпускаемой продукции. По номенклатурным группам отражается сумма выручки. При этом, например, если разные цеха выпускают одну и ту же продукцию, следует указывать одну номенклатурную группу. Если же мы хотим видеть раздельно сумму выручки и сумму затрат по разным видам продукции, например, конфеты шоколадные и карамель, следует установить разные номенклатурные группы при отпуске сырья в производство. При указании статей затрат ориентируйтесь как минимум на налоговый кодекс, т.е. можно указать пункты «Материальные затраты», «Расходы на оплату труда» и т.д. Этот перечень может быть расширен в зависимости от нужд предприятия.

После указания всех необходимых параметров нажимаем кнопку «Провести и закрыть». Теперь можно посмотреть проводки.

При дальнейшем ведении учета, если необходимо выписать похожее требование-накладную, можно не создавать документ заново, а сделать копирование, используя стандартные возможности программы 1С 8.3.

Наша компания предоставляет услуги сопровождения и внедрения программ 1С, а также у нас вы можете заказать доработку 1С. Если у вас остались вопросы, свяжитесь с ним, мы с радостью вам поможем.

Алгоритмы расчета средней цены

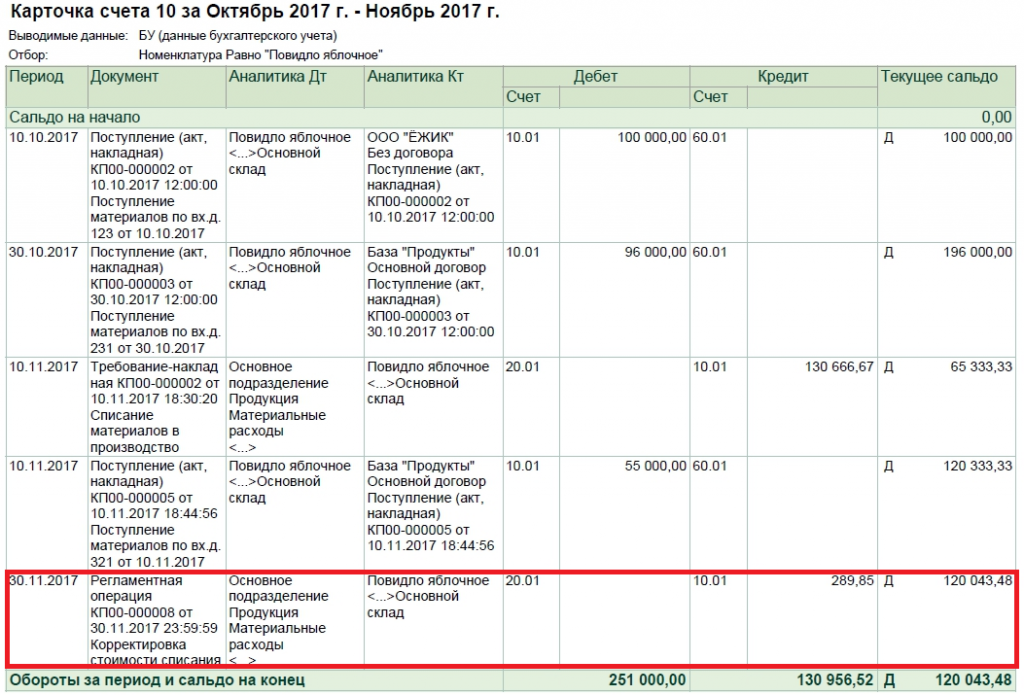

Алгоритм расчета средней цены, на примере позиции «Повидло яблочное». До списания было два поступления этого материала:

100 кг х 1 000 руб = 100 000 руб

80 кг х 1 200 руб = 96 000 руб

Итого средняя в момент списания равна (100 000 + 96 000)/(100 + 80) = 1088, 89 руб.

Умножаем это количество на 120 кг и получаем 130 666,67 руб.

В момент списания мы использовали так называемую скользящую среднюю.

Затем после списания было поступление:

50 кг х 1 100 руб = 55 000 руб.

Средневзвешенная средняя за месяц равна:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 руб.

Если умножить ее на 120, получим 130 956,52.

Разница 130 956, 52 – 130 666, 67 = 289, 86 будет списана при закрытии месяца при выполнении регламентной операции Корректировка стоимости номенклатуры (разница в 1 коп. от расчетной возникла в 1С при округлении).

Алгоритм расчета по методу ФИФО

В таком случае стоимость расходов за месяц будет следующей:

100 кг х 1 000 руб = 100 000 руб

20 кг х 1 200 руб = 24 000 руб

Общий итог 124 000 рублей.

Важное дополнение

Формирование требований-накладных и их применение для списания требует выполнения важного условия: все списанные со склада материалы должны быть израсходованы для производства в этом же месяце, то есть списание полной их стоимости на затраты является корректным. На самом деле так бывает не всегда. В таком случае передачу материалов с основного склада следует отражать как перемещение между складами, на отдельный субсчет счета 10, или как вариант, на отдельный склад по тому же субсчету, на котором он учитывается. Списывать при этом варианте материалы на затраты следует актом на списание материалов, указывая фактически использованное количество.

Вариант акта, распечатанный на бумаге, следует утвердить в учетной политике. В 1С для этого предусмотрен документ «Отчет производства за смену», посредством которого, по произведенной продукции, можно списать материалы вручную, или, если производятся стандартные изделия, заранее составить спецификацию на 1 единицу продукции. Затем, при указании количества готовой продукции, необходимое количество материала будет подсчитано автоматически. Более подробно об этом варианте работы будет рассказано в следующей статье, в которой также будут освещены такие частные случаи списания материалов, как учет спецодежды и списание в производство давальческого сырья.

Если у вас регулярно возникают вопросы по настройке программ 1С, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальные тарифы на сервисное обслуживание 1С, ориентируясь на ваши индивидуальные задачи.

Источник https://www.1cbit.ru/blog/spisanie-materialov-v-1s-8-3-poshagovaya-instruktsiya/

Источник https://www.klerk.ru/blogs/sbis/515811/

Источник https://wiseadvice-it.ru/o-kompanii/blog/articles/spisanie-materialov-v-1s-8-3-poshagovaya-instrukciya/